基于人口流动和行业企业开工情况两个视角,粤港澳大湾区(广东)财经数据中心监测发现:1)节后人员复工进程整体快于去年,相比过去两年,2023年人口流动规模更大;2)工业企业开复工节奏存在分化,以汽车钢胎为代表的部分制造业企业复工热情更高;3)建筑钢材产需市场景气不足,地产建设类项目开复工情况不及预期。节后复工快于去年粤港澳大湾区(广东)财经数据中心监测发现

基于人口流动和行业企业开工情况两个视角,粤港澳大湾区(广东)财经数据中心监测发现:

1)节后人员复工进程整体快于去年,相比过去两年,2023年人口流动规模更大;

2)工业企业开复工节奏存在分化,以汽车钢胎为代表的部分制造业企业复工热情更高;

3)建筑钢材产需市场景气不足,地产建设类项目开复工情况不及预期。

节后复工快于去年

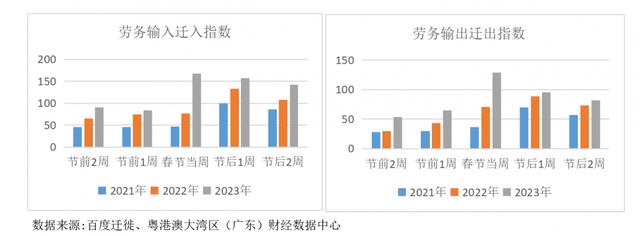

粤港澳大湾区(广东)财经数据中心监测发现,据交通部公开数据, 2月15日,为期40天的2023年春运工作正式结束。节后复工至今(截至2月14日),全国旅客发送量累计已达7.6亿人次,远高于2021年的4.8亿人次和2022年的5.1亿人次,相比过去两年,2023年人口流动规模更大。

粤港澳大湾区(广东)财经数据中心分析认为,节后复工人流规模的扩大主要有以下两个原因:一是受疫情因素影响,2021年和2022年人口流动相关指标存在一定的低基数效应;二是2023年的春节,随着跨区域间流动约束的放松,大众返乡或异地旅游过年等意愿相对更加旺盛。全国迁徙规模指数则进一步指向复工人流进程快于往年。

节后复工首周,全国迁徙规模指数已基本恢复至节前水平(考虑春节临近的扰动因素,这里指春节前两周数据表现,下同),最近一周(指2月12日当周,下同)平均指数已达526点,高于2021年和2022年同期水平332点、426点;此外,2023年仍延续前两年元宵节后地区迁入、迁出规模指数双下降的特征,但以北京、上海、广东、浙江为代表的劳务主要输入地区迁入规模指数和以河南、安徽、江西为代表的劳务主要输出地区的迁出规模指数回落幅度较前两年均有所收窄,元宵节后两类指数规模仍维持在高位水平。

进一步监测市内人流情况发现,节后复工第一周,全国28城地铁客流量周均值已恢复至节前水平的123%,回升速度和幅度快于2021年、2022年,进一步指向2023年复工进程快于往期,其中西安、哈尔滨、苏州等城市平均回升幅度超过40%,相比较之下,北京、广州等一线城市的回升幅度偏低。

工业企业复工节奏分化

货运物流的恢复情况整体弱于复工人流。粤港澳大湾区(广东)财经数据中心监测发现,最近一周数据显示,铁路货运量较上周小幅上涨3%,基本恢复至节前水平;高速公路货车周均通行量已达608万辆/日,但仍略低于节前水平621万辆/日;邮政快递投递量的回升幅度快于揽收量,较节前水平恢复了九成。

工业企业复工情况良好,汽车产业链行业复工节奏相对较快。公开数据显示,节后复工初期,湖南、江西、黑龙江等地普遍有超过8成的规上工业企业正常复工生产,辽宁、山东等规上工业企业开复工率则已超过90%,截至2月5日,湖北地区的13个地市规上工业复产开工已升至99%以上,其中8个市州开工率为100%。粤港澳大湾区(广东)财经数据中心监测发现,行业复工热度存在结构分化。汽车相关行业复工景气度较高,截至2月16日,汽车全钢胎和半钢胎开工率已达68%、72%,较去年同期分别上涨15、16个百分点;部分制造业复工规模不及去年同期,江浙地区织机、PTA、PVC开工率均在复工初期快速回升至节前水平,但截至2月16日,仍未达到去年同期水平。

粤港澳大湾区(广东)财经数据中心认为,1月份制造业市场需求端的有效改善是节后相关工业企业复工热度较高的重要原因。1月制造业PMI指数显示,农副食品加工、医药、通用设备等9个行业新订单指数位于扩张区间,随着春节假期的结束、人员陆续返岗,节前未交付订单时间的临近促进企业积极复工生产;但另一方面,货运物流恢复的缓慢、如江浙地区织机开工率水平的低迷共同指向部分制造业企业复工可能相对偏慢。

地产建设项目复工不及预期

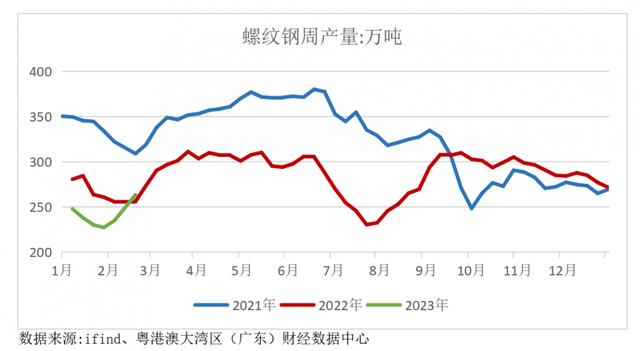

粤港澳大湾区(广东)财经数据中心监测发现,2023年节后建筑钢材复工热度低于往年,产需市场双双回温较慢。

一方面,从建筑钢材成交情况来看,节后复工第一周,钢银平台建筑钢材周均成交量虽超过节前常规水平,但回升幅度为17%,远不及2021年、2022年同期的涨幅水平69%和32%。最近一周数据显示周均成交量恢复至2022年同期水平的九成,整体来看,建筑钢材市场需求热度偏弱;另一方面,从钢材市场产品生产情况来看,截至2月12日,主要钢材品种螺纹钢、线材、热轧板卷、冷轧板卷等当周产量基本恢复节前常规水平,但产量规模略低于2022年同期,与2021年同期平均有近一成产量水平的差距。

此外,浮法玻璃复工整体表现也较为平淡。最近一周数据显示,浮法玻璃开工率尚低于80%,低于2020-2023年平均水平7个百分点左右。

粤港澳大湾区(广东)财经数据中心认为,作为产业链上游的建筑钢材市场的运行受地产建设进度影响较大,地产建设工程类项目的复工缓慢是拖累原料市场产需双侧偏弱运行的主要因素;而地产竣工的推进主导了下游玻璃市场的需求,进一步影响玻璃的产量水平。相关产业链复工情况的低迷共同指向地产建设工程类项目的开复工情况或不及预期。

百年建筑网调查也显示,截至2月7日,房建项目的整体开复工率连续两期整体弱于基建项目,全国工程开复工率低于去年同期水平,房建资金短缺和资金到位偏慢是主要影响因素。

值得关注的是,自2022年11月以来聚焦房企和消费者供需两侧的多重利好政策的密集推出,有效稳定了市场预期,典型钢材产品的螺纹钢价格自去年11月以来总体呈小幅上涨的走势。随着“保交楼”及相关重大项目工作持续推进、运转资金的陆续到位,地产建设开工进度有望加快。截至2月14日,百年建筑网最新一期调研也显示房建项目开复工率较上期提升38个百分点,复工进度快于基建类项目。

出品:粤港澳大湾区(广东)财经数据中心

统筹:周上祺

主笔:陈勇杰,申美怡,梁永文

编辑:周上祺

注:本期分析涉及数据除特殊说明以外,均来自各渠道公开数据、粤港澳大湾区(广东)财经数据中心及合作供应商。

更多内容请下载21财经APP

如若转载,请注明出处:https://www.nhjkw.cn/65240.html

相关推荐

-

压缩机论坛(螺杆式压缩机)

螺杆压缩机与涡旋压缩机的区别?螺杆压缩机与涡旋压缩机的区别所谓螺杆压缩机,值得是通过阴阳转子的不断推进,来达到制冷剂的相变,涡旋机主要是通过动静涡盘的吸合来达到制冷剂的相变,一般说,螺杆机技术成熟,体积大,制冷量可以做到很大,涡旋机由于体积小,所以制冷量就不大。你可以参考下制冷压缩机这本说,很不错的用压缩机当然是根据其制冷量来了,当然价格啦各自配套设备啦也得考虑了,这两种压缩机之所以制冷量不

-

8英寸是多少厘米,8英寸长和宽是多少厘米

老铁们,大家好,相信还有很多朋友对于8英寸是多少厘米和8英寸长和宽是多少厘米的相关问题不太懂,没关系,今天就由我来为大家分享分享8英寸是多少厘米以及8英寸长和宽是多少厘米的问题,文章篇幅可能偏长,希望可以帮助到大家,下面一起来看看吧!本文目录8寸长宽各自是多少厘米8英寸

-

叶片式过滤机(叶片过滤机)

可调叶片式涡轮增压器怎么样呢?涡轮增压发动机是利用排气系统中的废气冲击泵轮来压缩进气系统中的空气的增压发动机,英文为Turtocharger,简称为T,我们在轿车尾部看到的1.8T、3.0T等,这里面的T表示该车采用涡轮增压发动机。涡轮增压器有旁通支路式和可调叶片式两种控制废气流量的方式。由于可调叶片式涡

-

建造师考试网,建造师培训机构哪个好

大家好,感谢邀请,今天来为大家分享一下建造师考试网的问题,以及和建造师培训机构哪个好的一些困惑,大家要是还不太明白的话,也没有关系,因为接下来将为大家分享,希望可以帮助到大家,解决大家的问题,下面就开始吧!本文目录2023

-

兰陵王图片?兰陵王是谁演的

大家好,今天来为大家解答兰陵王图片这个问题的一些问题点,包括兰陵王是谁演的也一样很多人还不知道,因此呢,今天就来为大家分析分析,现在让我们一起来看看吧!如果解决了您的问题,还望您关注下本站哦,谢谢~兰陵王是谁演的扮演者:冯绍峰古装青春偶像大剧《兰陵王》由上影英皇、东王文化联合出品,冯绍峰、林依晨、陈晓东、胡宇威、翟天临、毛林林、魏千翔等

-

严复天演论 严复天演论主要思想

大家好,今天来为大家分享严复天演论的一些知识点,和严复天演论主要思想的问题解析,大家要是都明白,那么可以忽略,如果不太清楚的话可以看看本篇文章,相信很大概率可以解决您的问题,接下来我们就一起来看看吧!本文目录严复天演论主要思想严复天演论提出时间严复天演论按语并作序表达自己的见解18

-

中考是什么意思,中考指的是

大家好,今天小编来为大家解答中考是什么意思这个问题,中考指的是很多人还不知道,现在让我们一起来看看吧!本文目录中考是什么中考什么意思什么称之为中考中考的含义是什么中考指的是中考是什么中考是中国义务教育阶段,孩子人生中的第一次的选拔考试,是一场关

-

微信营销思路的五个关键点(微信营销思路的五个关键点是什么)

编辑导语:朋友圈已经成为了最重要的营销战场,微信终于坐不住了,开始出手整顿朋友圈的营销推广,这都会带来哪些影响和变化呢?这篇文章作者对此给出了一些建议,一起来看看吧。各位村民好,我是村长。微信这次终于出手了!而且这次的力度更大了!我们一直在谈微信私域营销,其

-

淘宝开店铺需要交多少保证金(开个淘宝店要交多少保证金)

淘宝开店铺需要交多少保证金(开个淘宝店要交多少保证金)淘宝的发展让更多的人在上面开店,但是对于淘宝新手来说,要知道淘宝开店是不需要交钱的,但是需要交一定的押金。现在,我给大家介绍一下淘宝开店需要交多少押金。1.交1000元是押金,1000元押金是你在淘宝平台上存的1000元。如果你的商店不再营业,你可以在所有交易完成

-

15分钟的意义有多大?如何利用15分钟更有效地完成任务?

15分钟是一个重要的时间段,它可以帮助我们节约宝贵的时间,有效地完成任务。本文通过其重要性及一些实用的,告诉读者如何有效地利用15分钟时间,更好地完成任务。1、15分钟的重要性15分钟对我们来说关重要,它代表着一个充满财富的小时间。如果我们恰当的使用,它将会帮助我们节省几倍的时间。它给我们每个人提供了空间,